Le contrôle d’une déclaration de CIR s’effectue en deux temps : la vérification de l’assiette du CIR (les montants déclarés et leur comptabilisation), et le contrôle du caractère scientifique des projets. C’est ce volet qui donne le plus souvent lieu à débat. C’est d’ailleurs dans un souci de médiation entre les autorités de contrôle et les déclarants qu’a été créé le Comité Consultatif du CIR. Toujours est-il que pour les entreprises, le contrôle fiscal est souvent source d’appréhensions, d’autant plus qu’elles manquent d’exemples d’expertise scientifique du CIR.

Dans cet article, nous vous expliquons les éléments de vigilance dans la sécurisation du CIR, en nous appuyant sur de véritables rapports d’expertise.

Qui réalise l’expertise scientifique du CIR ?

L’expertise scientifique d’un dossier CIR est suivie par le Ministère de la Recherche, qui gère pour cela un réseau d’experts externes pour couvrir l’ensemble des domaines R&D. Il existe toutefois une exception pour les domaines liés à l’informatique et à la finance, où l’administration fiscale n’assigne pas nécessairement d’experts car elle est compétente dans ces domaines.

Lorsqu’il y a un contrôle, l’administration fiscale s’adresse au Ministère pour qu’il désigne un expert scientifique dans le domaine concerné.

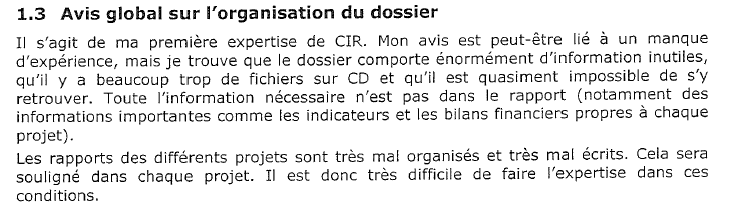

Exemples d’expertise scientifique du CIR : L’organisation générale du dossier

N’oubliez pas que le dossier est examiné par un être humain, sensible à la lisibilité du dossier, notamment la mise en forme, l’orthographe et l’expression écrite. Dans l’exemple ci-dessous, nous constatons que bien que la forme n’enlève rien au fond, cette dernière peut empêcher l’expert de comprendre le projet. Elle donne un a priori négatif, qui a conduit dans ce cas à un jugement à charge puisque les projets ont été déclarés inéligibles.

Exemples d’expertise scientifique du CIR : L’état de l’art

L’état de l’art, même après la mise en place de la nouvelle trame 2018, demeure un élément indispensable à tout dossier de CIR solide. Pour rappel, le principe du CIR est le suivant : pour être éligible, l’entreprise doit prouver que ses projets ont contribué à l’augmentation du niveau des connaissances. Cette augmentation se prouve dans le rapport en décrivant un état de l’art complet sur la littérature scientifique du domaine.

Dans l’exemple d’expertise scientifique du CIR présenté ci-dessous, le seul fait d’affirmer qu’il s’agit d’une difficulté ou d’une incertitude sans en montrer la preuve avec l’état de l’art ne permet pas à l’expert de se prononcer.

Pour rappel, en qualité d’expert du domaine, celui qui réalise le rapport d’expertise est au fait de ce qui existe dans le milieu de la recherche académique. S’il identifie une fragilité dans la documentation de l’état de l’art, il ne manquera pas de le mentionner. C’est bien ce que nous constatons dans l’exemple d’expertise scientifique du CIR exposé plus bas.

Pour s’extraire rapidement du travail fastidieux que représente l’état de l’art, beaucoup de déclarants bâclent la chose. Ils se limitent à faire un copier-coller de sources trouvées sur internet sans mener un réel travail d’analyse. Or, cette stratégie se révèle dangereuse.

Un état de l’art ne signifie pas réaliser une étude bibliographique sans lien avec votre projet. Pour réaliser un état de l’art pertinent, le mot d’ordre est le positionnement. En quoi le projet apporte-t-il quelque chose de plus, de mieux, de nouveau par rapport à l’état des connaissances existantes ? C’est en tout cas à cette question que sera sensible l’expert, comme nous le voyons dans l’exemple ci-dessous.

Exemples d’expertise scientifique du CIR : La confidentialité des projets

Être dans le domaine du développement expérimental ou bien dans un domaine très concurrentiel où les informations techniques sont pour la plupart confidentielles, rendent très difficile la justification des travaux de R&D. Les experts sont alors confrontés à une frustration forte, car ils savent qu’en théorie dans ces situations la R&D est solide, mais ils ne retrouvent pas d’éléments concrets dans les rapports. C’est ce qui relève l’expert dans l’exemple ci-dessous.

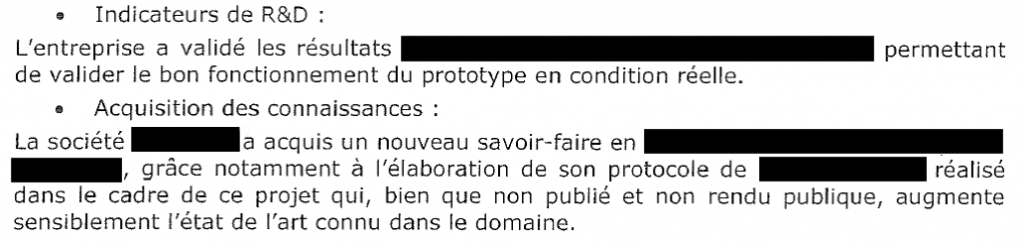

Exemples d’expertise scientifique du CIR : Les indicateurs de R&D

Que ce soit dans le cadre d’un travail collaboratif, ou lorsque des travaux sont sous-traités, la prise en compte des montants fait l’objet de débats. D’autant plus qu’il y a une ambiguïté entre la réglementation et son application lors des contrôles. Pour sécuriser le dossier, il est indispensable :- De présenter la collaboration et le cadre contextuel du projet réalisé

- De présenter les travaux en propre de la société, afin d’estimer sa part dans le projet et les verrous scientifiques qui leur sont propres

- De présenter les travaux sous-traités séparément du dossier CIR dans un cahier des charges, les travaux sous-traités devant également répondre à des verrous scientifiques qui leur sont propres

Cependant, en l’absence d’indicateurs tangibles et lorsqu’il y a débat, la capitalisation des connaissances peut faire pencher l’avis de l’expert. C’est du moins ce que l’on constate dans l’exemple ci-dessous.

Notre expérience sur l’expertise scientifique du CIR

Les retours d’expertise de nos clients ont montré que bien qu’une entreprise réalise des travaux de R&D éligibles, elle peut rencontrer des difficultés à convaincre l’expert face à certains signaux d’alarme.

L’éligibilité se statue non pas sur les travaux réalisés mais au niveau de l’état de l’art et des verrous ; les entreprises ont du mal à les formaliser dans un dossier. Or, c’est ce sur quoi elles seront attendues par les autorités de contrôle.

Les activités auxquelles elles renvoient manquent souvent d’indicateurs formels reconnus par les institutionnels (brevets, publications, collaborations, etc). Dans le cadre de l’évaluation des dossiers CIR, les expertises soulignent très souvent ce manque d’indicateurs.

Pour aller plus loin

N’hésitez pas à contacter nos experts si vous êtes soumis à un contrôle avec expertise scientifique de votre dossier CIR. Rejoignez aussi notre communauté sur Linkedin pour suivre toutes nos actualités.