Le contrôle d’une déclaration de CIR s’effectue en deux temps : la vérification de l’assiette du CIR (les montants déclarés et leur comptabilisation), et le contrôle du caractère scientifique des projets. C’est ce volet qui donne le plus souvent lieu à débat. C’est d’ailleurs dans un souci de médiation entre les autorités de contrôle et les déclarants qu’a été créé le Comité Consultatif du CIR. Toujours est-il que pour les entreprises, le contrôle fiscal est souvent source d’appréhensions, d’autant plus qu’elles manquent d’exemples d’expertise scientifique du CIR.

Dans cet article, nous vous expliquons les éléments de vigilance dans la sécurisation du CIR, en nous appuyant sur de véritables rapports d’expertise.

Qui réalise l’expertise scientifique du CIR ?

L’expertise scientifique d’un dossier CIR est suivie par le Ministère de la Recherche, qui gère pour cela un réseau d’experts externes pour couvrir l’ensemble des domaines R&D. Il existe toutefois une exception pour les domaines liés à l’informatique et à la finance, où l’administration fiscale n’assigne pas nécessairement d’experts car elle est compétente dans ces domaines.

Lorsqu’il y a un contrôle, l’administration fiscale s’adresse au Ministère pour qu’il désigne un expert scientifique dans le domaine concerné.

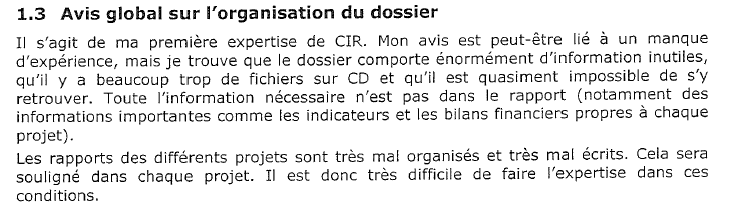

Exemples d’expertise scientifique du CIR : L’organisation générale du dossier

N’oubliez pas que le dossier est examiné par un être humain, sensible à la lisibilité du dossier, notamment la mise en forme, l’orthographe et l’expression écrite. Dans l’exemple ci-dessous, nous constatons que bien que la forme n’enlève rien au fond, cette dernière peut empêcher l’expert de comprendre le projet. Elle donne un a priori négatif, qui a conduit dans ce cas à un jugement à charge puisque les projets ont été déclarés inéligibles.

Exemples d’expertise scientifique du CIR : L’état de l’art

L’état de l’art, même après la mise en place de la nouvelle trame 2018, demeure un élément indispensable à tout dossier de CIR solide. Pour rappel, le principe du CIR est le suivant : pour être éligible, l’entreprise doit prouver que ses projets ont contribué à l’augmentation du niveau des connaissances. Cette augmentation se prouve dans le rapport en décrivant un état de l’art complet sur la littérature scientifique du domaine.

Dans l’exemple d’expertise scientifique du CIR présenté ci-dessous, le seul fait d’affirmer qu’il s’agit d’une difficulté ou d’une incertitude sans en montrer la preuve avec l’état de l’art ne permet pas à l’expert de se prononcer.

Pour rappel, en qualité d’expert du domaine, celui qui réalise le rapport d’expertise est au fait de ce qui existe dans le milieu de la recherche académique. S’il identifie une fragilité dans la documentation de l’état de l’art, il ne manquera pas de le mentionner. C’est bien ce que nous constatons dans l’exemple d’expertise scientifique du CIR exposé plus bas.

Pour s’extraire rapidement du travail fastidieux que représente l’état de l’art, beaucoup de déclarants bâclent la chose. Ils se limitent à faire un copier-coller de sources trouvées sur internet sans mener un réel travail d’analyse. Or, cette stratégie se révèle dangereuse.

Un état de l’art ne signifie pas réaliser une étude bibliographique sans lien avec votre projet. Pour réaliser un état de l’art pertinent, le mot d’ordre est le positionnement. En quoi le projet apporte-t-il quelque chose de plus, de mieux, de nouveau par rapport à l’état des connaissances existantes ? C’est en tout cas à cette question que sera sensible l’expert, comme nous le voyons dans l’exemple ci-dessous.

Exemples d’expertise scientifique du CIR : La confidentialité des projets

Être dans le domaine du développement expérimental ou bien dans un domaine très concurrentiel où les informations techniques sont pour la plupart confidentielles, rendent très difficile la justification des travaux de R&D. Les experts sont alors confrontés à une frustration forte, car ils savent qu’en théorie dans ces situations la R&D est solide, mais ils ne retrouvent pas d’éléments concrets dans les rapports. C’est ce qui relève l’expert dans l’exemple ci-dessous.

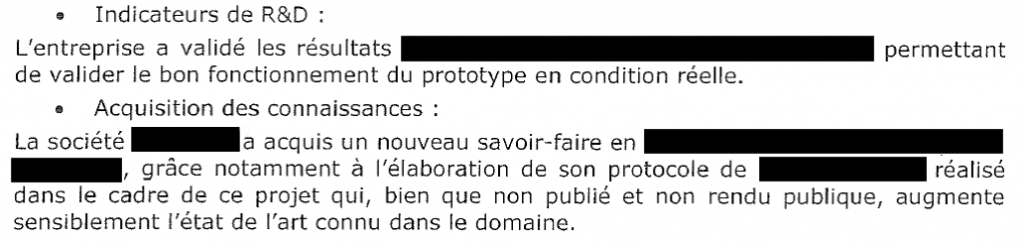

Exemples d’expertise scientifique du CIR : Les indicateurs de R&D

Que ce soit dans le cadre d’un travail collaboratif, ou lorsque des travaux sont sous-traités, la prise en compte des montants fait l’objet de débats. D’autant plus qu’il y a une ambiguïté entre la réglementation et son application lors des contrôles. Pour sécuriser le dossier, il est indispensable :- De présenter la collaboration et le cadre contextuel du projet réalisé

- De présenter les travaux en propre de la société, afin d’estimer sa part dans le projet et les verrous scientifiques qui leur sont propres

- De présenter les travaux sous-traités séparément du dossier CIR dans un cahier des charges, les travaux sous-traités devant également répondre à des verrous scientifiques qui leur sont propres

Cependant, en l’absence d’indicateurs tangibles et lorsqu’il y a débat, la capitalisation des connaissances peut faire pencher l’avis de l’expert. C’est du moins ce que l’on constate dans l’exemple ci-dessous.

Notre expérience sur l’expertise scientifique du CIR

Les retours d’expertise de nos clients ont montré que bien qu’une entreprise réalise des travaux de R&D éligibles, elle peut rencontrer des difficultés à convaincre l’expert face à certains signaux d’alarme.

L’éligibilité se statue non pas sur les travaux réalisés mais au niveau de l’état de l’art et des verrous ; les entreprises ont du mal à les formaliser dans un dossier. Or, c’est ce sur quoi elles seront attendues par les autorités de contrôle.

Les activités auxquelles elles renvoient manquent souvent d’indicateurs formels reconnus par les institutionnels (brevets, publications, collaborations, etc). Dans le cadre de l’évaluation des dossiers CIR, les expertises soulignent très souvent ce manque d’indicateurs.

Pour aller plus loin

N’hésitez pas à contacter nos experts si vous êtes soumis à un contrôle avec expertise scientifique de votre dossier CIR. Rejoignez aussi notre communauté sur Linkedin pour suivre toutes nos actualités.

Le Crédit Impôt Recherche et le Crédit Impôt Innovation sont des mesures fiscales finançant l’effort de recherche ou d’innovation engagé par les entreprises implantées en France et assujetties à l’impôt. Bien qu’ils aient largement prouvé leur efficacité depuis la création du CIR il y a 35 ans, ces dispositifs sont de plus en plus attaqués sur leur complexité et leur aspect inégalitaire. Dans cet article, nous vous présentons nos observations révélant la nécessité d’une réforme du CIR/CII ainsi que notre proposition de solution.

Rappel : la procédure de déclaration et de contrôle du CIR/CII

Pour bénéficier du CIR/CII, l’entreprise dépose une déclaration CERFA 2069-A-SD en même temps que sa déclaration de résultats. Elle peut imputer son éventuel impôt sur le CIR et demander le remboursement « immédiat » de l’excédent si elle est une PME communautaire.

La procédure de remboursement du CIR par l’administration fiscale est généralement la suivante :

- demande à l’entreprise d’un dossier justificatif

- analyse du dossier par les services de l’administration fiscale

- contrôle par la direction

- mise en paiement du montant validé

Le délai de remboursement constaté s’étale entre 2 et 10 mois après le dépôt de la déclaration, sans visibilité pour le contribuable.

Dans un second temps, un contrôle fiscal du CIR peut intervenir jusqu’à 4 ans après le dépôt de la déclaration. Il est réalisé par un agent de l’administration fiscale qui mandate ou non un expert du Ministère de la Recherche (MESRI). Le contribuable remet le dossier justificatif à l’administration qui le transmet à l’expert. Après un certain délai non déterminé, l’expert rend son rapport. Celui-ci peut donner lieu à une demande d’informations complémentaires, un débat contradictoire et/ou à une contre-expertise et enfin aller jusqu’à une audition en Comité consultatif. La durée d’un contrôle du CIR peut s’étendre de 3 à 15 mois, parfois plus.

La subjectivité des contrôles du CIR/CII

Ces dispositifs fiscaux, tant dans leur utilisation que dans leur mise en œuvre opérationnelle, sont des mesures complexes et délicates. Leur justification repose sur un volet financier (détermination des dépenses éligibles, justification des dépenses) ainsi que sur un volet scientifique (descriptif technique d’une opération de R&D). Cela est d’autant plus difficile à appréhender que les exigences de l’administration fiscale et du MESRI évoluent régulièrement, notamment entre le moment de la déclaration et le moment du contrôle. Le déroulement des contrôles (le niveau de connaissances disparate des contrôleurs, la durée du contrôle, les débats qui peuvent être orientés, l’évolution des exigences de la part du MESRI) et les éventuels redressements fiscaux font souffrir tant les entreprises que l’administration. Bien qu’un Comité Consultatif du CIR ait été mis en place depuis Janvier 2016 pour traiter les cas litigieux, il n’est pas rare de constater des situations véritablement compliquées et douloureuses pour les entreprises.

Réforme du CIR/CII : ce qui coince côté Entreprises

Bien souvent, les entreprises bénéficiaires et leur prestataire établissent les dossiers CIR à l’aide de tableurs et de traitement de texte. Ces outils ne permettent pas de répondre à l’intégralité des besoins et exigences attendus par le déclarant.

Les dossiers établis n’ont ainsi pas de structure homogène et sont déterminés avec des règles de calcul inégales voire fausses.

Par conséquent, le temps de constitution et de gestion des dossiers pour l’entreprise peut varier du simple au triple entre deux dossiers présentant des assiettes de CIR d’un même montant. Les erreurs matérielles, les pertes d’informations et la non exhaustivité des documents nécessaires sont monnaie courante.

Réforme du CIR/CII : ce qui coince côté Administration fiscale

Les agents de l’administration fiscale et les experts du Ministère de la Recherche utilisent également tableurs et logiciels de traitement de texte pour réaliser les contrôles. Là aussi, ces outils ne peuvent répondre aux besoins des contrôleurs et à leur mission de contrôle de l’utilisation de l’argent public.

Cela laisse place à un contrôle du CIR réalisé à la marge, coûteux, long, fastidieux et consommateur de temps. Du côté du MESRI, il est un constat de l’existence d’un goulot d’étranglement sérieux quant au nombre d’experts habilités.

Du fait d’un contrôle très a posteriori, le risque de dilapider l’argent public est élevé. En effet, ces procédures de contrôles tardifs se révèlent onéreuses, en moyen financiers et humains.

Le niveau inégal de connaissances ou d’exigences des contrôleurs et/ou des experts mandatés face à la complexité du dispositif est dommageable, particulièrement lorsqu’ils valident des montants non-dus, ou à l’inverse, privent des entreprises du CIR dont elles ont droit. Dans le même temps, les délais de réalisation des contrôles/expertises s’allongent significativement.

Cela engendre un climat de tension avec les contribuables et l’apparition d’organismes financiers qui proposent de financer le CIR entre la date de dépôt de la déclaration et la date de remboursement.

L’utilisation d’un outil commun de référence

Nous constatons l’absence de réels outils mis à la disposition tant des entreprises que de l’administration pour déclarer et contrôler, et estimons donc qu’une réforme du CIR/CII serait nécessaire.

Les entreprises déclarantes et le gouvernement français ne peuvent que constater les dérives dans la gestion, la déclaration et le contrôle du CIR : une enveloppe globale du CIR déjà colossale et difficilement maîtrisable, un gaspillage de temps et d’argent, un allongement des délais de traitement, de paiement et de contrôle, etc. À cela s’ajoute des contrôles non systématiques, difficiles, peu satisfaisants pour les parties, voire partiaux.

Les coûts déclaratifs, de contrôle et de non contrôle représentent des centaines de millions d’euros pour le gouvernement et les entreprises.

Notre analyse pointe qu’il manque un outil de production d’un dossier de CIR standardisé, dématérialisé et sécurisé qui permette un contrôle en amont et en aval de façon rapide, fiable et exhaustive.

Pour aller plus loin

Pour devancer une éventuelle réforme du CIR/CII, nous œuvrons depuis plus de trois ans au développement de CIRexpert, un outil de production du CIR/CII/JEI de manière structurée, économique et sécurisée. N’hésitez pas à nous contacter pour en savoir plus ou bien nous rejoindre sur Linkedin !

Les dépenses éligibles au CIR sont uniquement les dépenses relatives à votre/vos projet(s) de R&D. Afin d’y voir plus clair, nous vous proposons cet article dans lequel nous vous expliquons en détail ce que vous pouvez déclarer dans votre assiette CIR ainsi que ce que prévoient les textes légaux.

Les dépenses de personnel

Ces dépenses concernent la rémunération brute de l’année et certaines charges patronales qui concernent :

- Les chercheurs et techniciens de recherche, qui doivent par ailleurs tenir des feuilles de temps pour distinguer leur temps de travail effectif en R&D de ceux passés sur d’autres tâches (management, gestion, production …). À noter que le salaire des jeunes docteurs est pris en compte pour le double de son montant pendant les 24 mois qui suivent leur première embauche en CDI.

- Le dirigeant, s’il possède un diplôme de type Bac+5 ou dispose d’une expérience significative dans le domaine des activités de recherche, est assimilable à un chercheur. Ses rémunérations peuvent donc être prises en compte dans l’assiette du CIR à condition qu’elles soient des charges déductibles du résultat fiscal. Toutefois, seule la rémunération ayant trait à l’activité de recherche, à l’exclusion des temps passés sur des tâches qui se rapportent à l’exercice des fonctions de dirigeant, peut être retenue dans l’assiette du Crédit Impôt Recherche.

- Les stagiaires et alternants, qui sont considérés comme techniciens à partir du moment où leur tuteur dans l’entreprise a les diplômes nécessaires (grade de Bac+5 minimum) dans le domaine visé par les opérations de recherche.

- Les intérimaires qui ont participé aux opérations de R&D peuvent aussi être valorisés.

De plus, les rémunérations supplémentaires des salariés auteurs d’une invention sont éligibles et à ce titre, intégrables dans l’assiette du CIR.

Les dotations aux amortissements

Les dotations aux amortissements des biens meubles ou immeubles créés ou acquis à l’état neuf pour mener à bien vos travaux (tels que machines, banc d’essais …) sont éligibles. En cas d’utilisation mixte recherche/production, seule la part dévolue à la R&D doit être retenue au prorata du temps d’utilisation.

Les dépenses de fonctionnement

Les dépenses de fonctionnement se caractérisent comme un forfait, c’est-à-dire que l’on prend en compte les dépenses des personnels supports de la R&D (secrétaires, maintenance…), les dépenses de petit matériel, l’électricité … afin d’établir un montant, que l’on intègre dans l’assiette du CIR à hauteur de 43% pour les dépenses de personnel (200% pour les dépenses concernant les jeunes docteurs) et de 75% pour les dotations aux amortissements matériels.

Les dépenses de recherche externalisées (sous-traitance)

Dès 2022, les dépenses de recherche confiées à des organismes privés ou publics peuvent être éligibles, si ceux-ci ont obtenu un agrément CIR par le Ministère de la Recherche.

Pour pouvoir accéder au CIR, l’entreprise qui fait appel à un prestataire pour ses opérations de R&D doit donc vérifier qu’il est agréé CIR. Elle doit également s’assurer de l’éligibilité des dépenses sous-traitées. Les travaux sous-traités doivent correspondre à des actions visant à la levée des verrous technologiques identifiés dans le rapport scientifique. Les listes des organismes, experts, bureaux de style et stylistes agréés est disponible sur le site internet du Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation.

Les autres dépenses éligibles

Peuvent également être intégrées à l’assiette du CIR :

- Les frais de brevets (dépôt, maintenance, défense)

- Les dépenses de participation à des réunions de normalisation

- Les dépenses de veille technologique, dans la limite de 60 000€ par an maximum

Les autres informations attendues

Le dossier CIR est composé de deux parties, une partie financière avec tous les documents justifiant les dépenses éligibles au CIR et une partie scientifique.

Pour le rapport scientifique, l’administration attend une justification des travaux de R&D réalisés basée sur un état de l’art étayé et sur la difficulté de leur réalisation. L’idée est que l’homme de métier ne doit pas pouvoir résoudre les verrous facilement, et que ces verrous justifient bien les phases de R&D réalisées.

Comment déposer sa demande de CIR ?

Pour rappel, afin de bénéficier du CIR (ou du CII), vous devez déposer le CERFA 2069-A-SD au Service des Impôts des Entreprises dont vous dépendez, en même temps que le relevé de solde d’Impôt sur les Sociétés. Pour les entreprises clôturant leurs exercices au 31 décembre, vous devez déposer ces documents avant le 15 mai. Pour les exercices décalés, la date limite est fixée au 15ème jour du 4ème mois suivant la date de clôture. Pour les entreprises soumises à l’IR, la date limite de dépôt du CERFA 2069-A-SD est le 2ème jour ouvré suivant le 1er mai (un délai supplémentaire de 15 jours calendaires s’applique à toutes les entreprises qui utilisent les téléprocédures).

Pour aller plus loin

Vous avez du mal à identifier les dépenses éligibles au CIR dans votre projet de R&D ? N’hésitez pas à contacter l’un de nos experts pour obtenir notre accompagnement, ou à retrouvez tous nos conseils sur notre blog et notre page Linkedin.

Dans sa version 2018, le guide du CIR souligne bien qu’en matière de Crédit Impôt Recherche / Crédit Impôt Innovation, la confusion est courante en ce qui concerne les projets d’essais cliniques, d’archéologie ainsi que d’informatique. En tant que cabinet de conseil en CIR/CII référencé, nous connaissons bien cette complexité. Dans cet article, nous vous présentons les enjeux liés à la sécurisation des dossiers complexes liés au CIR dans le domaine de l’informatique.

CIR & informatique : quelles particularités ?

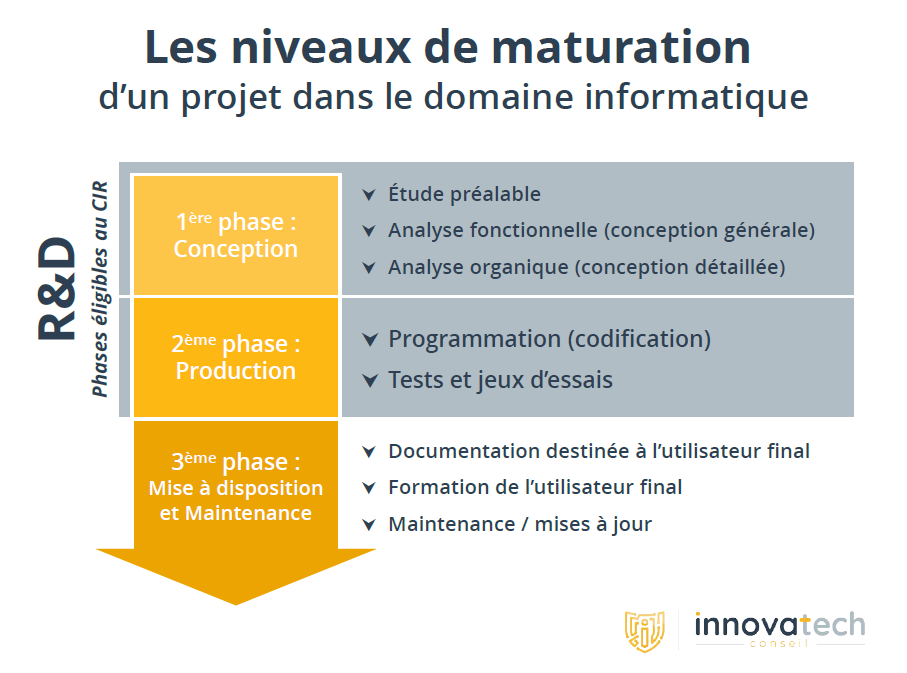

Lorsqu’il s’agit du processus de création d’un logiciel, les niveaux de maturation technologique des projets diffèrent de l’échelle TRL (Technology Readiness Level) classique.

Pour certains projets informatiques, la R&D englobe la phase de conception dont les dépenses relatives peuvent justement être intégrées à l’assiette du CIR. Toutefois, la spécificité est que la phase de conception peut inclure la production d’artefacts logiciels. Or, ces logiciels, dans un dossier de demande de CIR, peuvent être assimilé à de la production ayant des niveaux de TRL non éligibles.

Enfin, les étapes de la troisième phase – à savoir la phase de mise à disposition et maintenance – ne peuvent, en aucun cas, être considérées comme des opérations de R&D éligibles.

Pour mieux préciser et encadrer les travaux éligibles, le Guide du CIR 2018, ouvrage de référence édité chaque année par le Ministère de la Recherche, précise que ceux-ci, dans le domaine de l’informatique, ne peuvent pas se résumer au développement d’un logiciel spécifique à l’entreprise.

Pour être éligible, le logiciel doit créer une technique nouvelle/originale, une méthodologie nouvelle ou améliorer un savoir-faire sur des concepts ou technologies existants mais récents. Ainsi, le développement de tout logiciel qui ne présente pas d’originalité particulière ne peut pas être considéré comme de la R&D et n’est pas éligible au CIR. En d’autres termes, une opération de R&D est considérée comme éligible notamment si le caractère de nouveauté est prouvé.

Le CIR dans le domaine informatique : exemple de stratégie vertueuse

L’entreprise ACPqualife est une filiale du groupe HPS, leader spécialisé dans l’édition de solutions de paiement électronique multicanaux. La société développe la suite logicielle PowerCARD, qui couvre l’ensemble de la chaîne de valeur monétique en permettant d’intégrer des paiements innovants multimodaux et multicanaux. La société a été confrontée à la complexité d’analyse de son projet informatique et s’est tournée vers Innovatech Conseil.

Depuis 2010, l’équipe d’Innovatech Conseil accompagne ACPqualife dans la mise en place de sa stratégie de R&D. À ce titre, la mission a été confiée au consultant adapté : expert reconnu du domaine, titulaire d’un Doctorat en Sciences de l’Informatique et ancien expert mandaté au Ministère de la Recherche pour le CIR.

Cette approche a fait bénéficier à ACPqualife d’une expertise de pointe sur l’écosystème de la R&D en informatique et d’un soutien indispensable pour adopter le bon angle d’attaque, adresser l’état de l’art et identifier les verrous technologiques. La distinction entre ce qui relève du travail habituel de l’homme de l’art et ce qui revêt un caractère original a pu être formulée sans risques. Cette intervention vertueuse a également profité à ACPqualife pour valoriser et bonifier sa démarche de R&D et se diriger vers la mise en place d’indicateurs tangibles.

Cet exemple de stratégie gagnante entre l’entreprise porteuse de projet R&D et le spécialiste au sein de la société de conseil en CIR/CII a fait ses preuves à l’occasion d’un contrôle de l’administration fiscale.

Pour aller plus loin

N’hésitez pas à confier à notre équipe les projets complexes CIR dans le domaine informatique. Rejoignez également notre communauté sur Linkedin pour suivre toutes les dernières actualités.

Le Crédit Impôt Innovation (CII) apporte un réel complément au Crédit Impôt Recherche (CIR) en ce qui concerne les activités d’innovation ne relevant pas de la R&D. Ainsi, il est possible pour une même entreprise de bénéficier des deux dispositifs successivement sur un même projet selon son avancement ou simultanément sur plusieurs projets. Dès lors, il devient évident que la bonne identification de la nature des travaux est primordiale pour différencier ce qui relève de la R&D de ce qui relève de l’innovation. Les dépenses associées devront également être soigneusement identifiées et cloisonnées. Cependant, la différence entre R&D et innovation peut parfois être mince. Dans certains cas, il arrive que des entreprises se voient refuser des dépenses dans leur CIR qu’elles pensaient éligibles, sans savoir que ces dépenses entraient dans le spectre du CII. Pour celles-ci, il existe une démarche permettant la requalification du CIR en CII, même lorsqu’un dossier a déjà été transmis. Nous vous expliquons en détail la marche à suivre et les conditions à remplir pour effectuer cette démarche.

Rappel : les critères d’éligibilité au CIR et au CII

L’administration définit une opération de R&D comme menant à la production de nouvelles connaissances et distingue trois catégories d’activités : la recherche fondamentale, la recherche appliquée et le développement expérimental. C’est essentiellement la démarche structurée de production de connaissances qui caractérise une opération de R&D, en passant par l’élaboration d’un état de l’art menant à l’identification de verrous scientifiques.

Concernant les tâches relevant de l’innovation, éligibles au CII, elles doivent concerner le développement d’un produit qui soit nouveau sur le marché et qui présente des performances supérieures d’un point de vue technique, de l’éco-conception, de l’ergonomie ou des fonctionnalités.

Ainsi, l’éligibilité au CIR s’appuie sur la contribution scientifique/technique et l’apport de connaissances nouvelles alors que l’éligibilité au CII s’appuie sur une amélioration des performances d’un produit.

Comment demander la requalification du CIR en CII

Si lors d’un contrôle, l’expert mandaté par le ministère juge que les activités décrites ne répondent pas aux critères de R&D définis par l’administration mais correspondent néanmoins à des opérations innovantes, il est possible de réaliser une requalification du CIR en CII. L’impact financier peut toutefois être significatif. En effet, le montant du CII ne s’éleve qu’à 20% de l’assiette des dépenses éligibles, avec un plafond fixé à 80 000€ (contre 30% pour le CIR, sans plafond). Cette différence fait partie des axes d’améliorations des dispositifs du CIR/CII/JEI que nous soulevons. Ainsi, même si le taux du CII est moins intéréssant, la requalification du CIR en CII permet de pallier à un rejet total du projet. Cette opération doit faire l’objet d’une demande de votre part auprès de l’administration qui peut refuser ou accepter. Un nouveau dossier constitué du rapport financier, administratif et technique sera alors requis.

Quelles différences au niveau des dépenses éligibles ?

Les dépenses pouvant entrer dans le calcul de l’assiette du CII diffèrent partiellement de celles entrant dans le cadre du CIR. Ainsi, les dépenses de veille technologique ne peuvent plus être prises en compte si lors d’une requalification du CIR en CII. De plus, les dépenses de sous-traitance seront à réexaminer avec soin : seules les dépenses de sous-traitants agréés CII (agrément différent de l’agrément CIR) peuvent être prises compte dans le calcul de l’assiette du CII. Certaines sociétés possèdent les deux agréments – CIR et CII – mais cela n’est pas systématique. Vous devrez donc vous assurer que vos sous-traitants possèdent l’agrément requis et dans le cas contraire, le retrait des dépenses de sous-traitance sera à effectuer pour le calcul de l’assiette du CII.

Concernant les dépenses de personnel, on note deux principales différences : il n’y a plus de condition de diplôme pour le CII, en même temps que le statut jeune docteur n’offre plus la possibilité de doubler les dépenses associées.

La requalification du CIR en CII permet de sauver une situation critique mais a des conséquences financières qu’il convient d’anticiper. Il faut également garder en mémoire que, contrairement au CIR, le CII est plafonné (80 000 €).

Quelles différences au niveau du dossier technique ?

Alors que le CIR s’adressait aux activités de R&D, le CII concerne des tâches d’innovation, visant à améliorer les performances d’un produit sur les plans technique, ergonomique, fonctionnel ou de l’éco-conception. La description des activités s’effectue donc d’une manière différente. Ainsi, l’état de l’art est remplacé par un état du marché, permettant de montrer la nouveauté du produit développé. Pour un CII, la description des travaux doit davantage s’axer sur les améliorations des performances des nouveaux produits développés.

Le cas de la conception d’un prototype

Sur certains projets concernant par exemple la conception d’un prototype, il convient d’être prudent sur le type de dispositif concerné (CIR vs CII). Ainsi, les activités peuvent dans un premier temps être éligibles à un dispositif CIR puis, au fur et à mesure de l’avancement du projet, basculer vers du CII. Le passage de l’un à l’autre est particulièrement délicat car il convient de bien mettre en évidence la différence entre les phases de R&D et les phases d’innovation afin que l’ensemble du projet ne soit pas considéré comme de l’innovation (éligible uniquement au CII).

En savoir plus ?

Vous avez fait la demande d’un CIR et l’administration vous informe que celui-ci correspond à un CII . N’hésitez pas à contacter nos experts pour établir avec eux une requalification du CIR en CII. Rejoignez également notre communauté sur Linkedin.

![]()

Les Docks, Atrium 10.3,

10 Place de la Joliette

13 002 Marseille

(+33) 06 49 34 97 73

Rejoignez notre communauté

sur LinkedIn !